西岡大輔, 福丸歩, 窪田愛裕美, 他.社会保障給付と負担のタイムラグがもたらす生活困窮─コロナ禍の無料低額診療事業相談事例より─.医療福祉政策研究.2024;7(1):85-94.

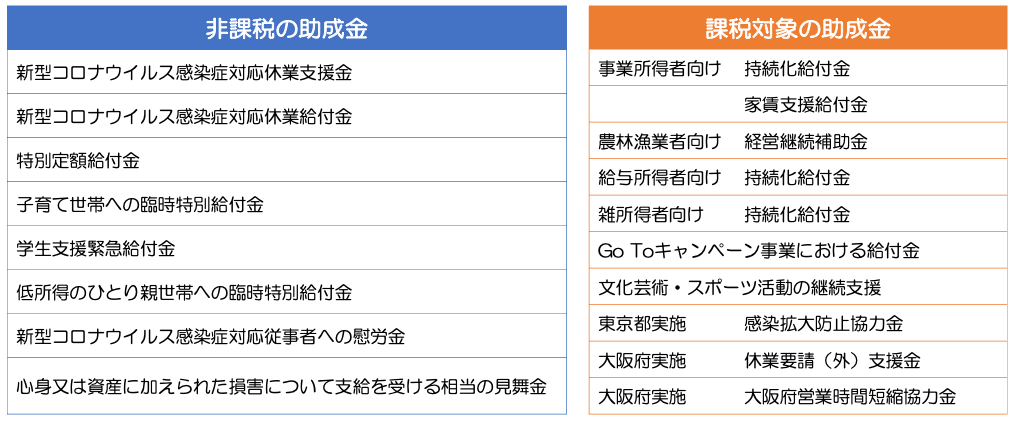

新型コロナウイルス感染症の流行に伴い、様々な助成金が支給されましたが、その中には課税対象の助成金も含まれていました。新型コロナウイルス感染症等の影響に関連して支給された助成金の課税関係を、まず紹介します。

これらの給付金は、COVID-19流行下における生活の保障に重要な役割を果たした一方、人々の納税や保険料納付に変化を生じさせることとなり、それが困窮者の負担につながることがありました。たとえば、飲食店の経営者です。支援金終了後に店舗の収益が少なかったにも関わらず、前年度実績から税・保険料・医療費の自己負担が大幅に増加しました。同時期に経営者自身の健康状態が悪化したため、医療費の支払いが難しくなりました。その結果、無料低額診療事業の利用相談に訪れました。このような事例をもとに、課税対象となる給付を低所得者に行う場合に、配慮すべき点を整理しました。

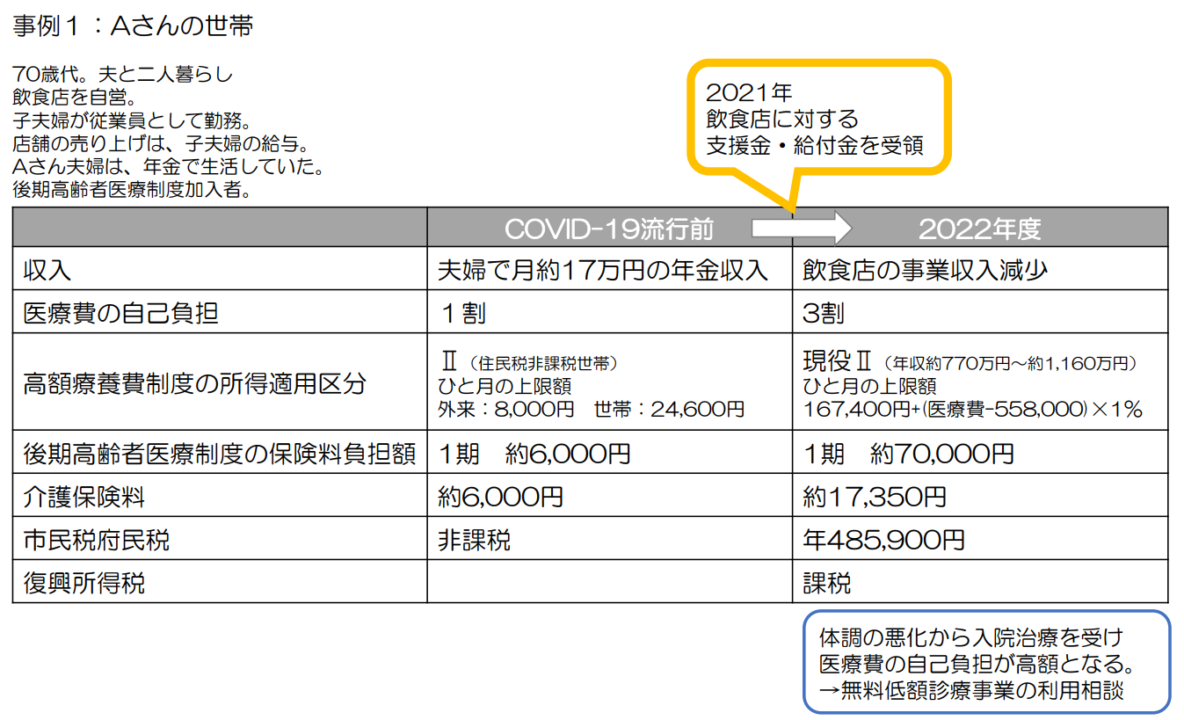

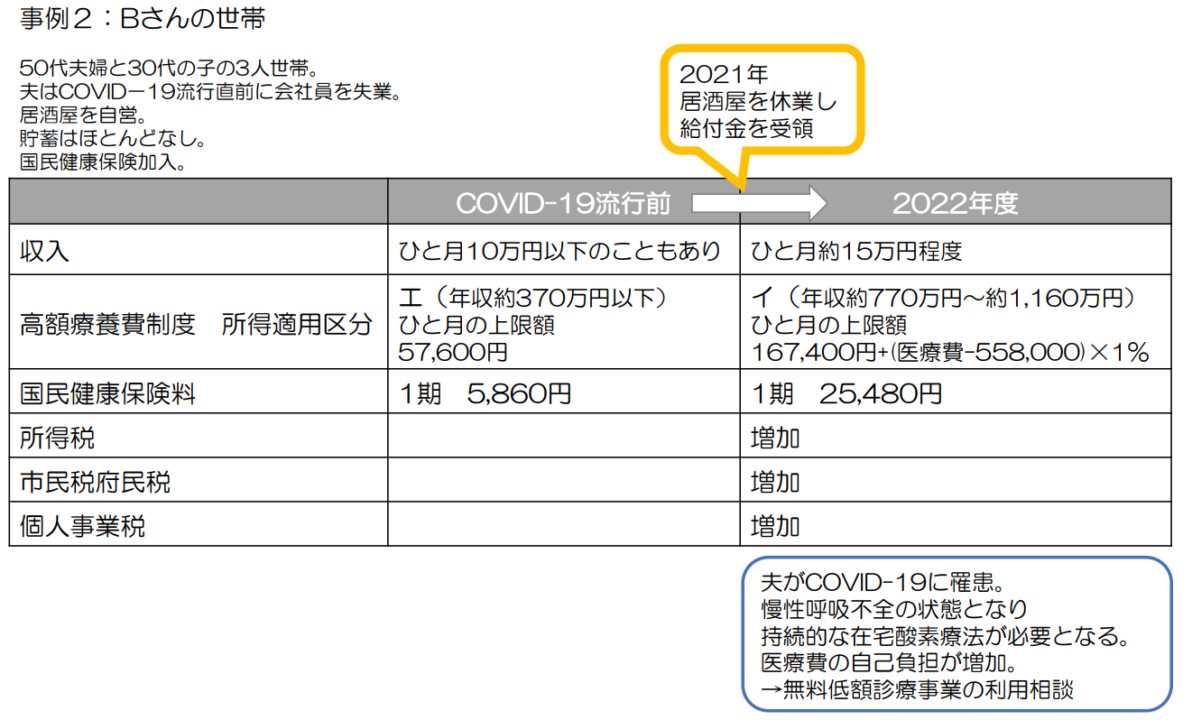

まずは事例を2つ紹介します。

これらの事例の共通点には以下の3つがありました。

- もともと低所得状態にあり、課税額等が少なかった飲食店経営者が、課税対象の支援金を受領した、当該年の所得区分が高所得な区分になった。

- そのため、翌年の税・保険料が大幅に増加することとなった。しかし、生活を支える収入は低額のままであった。

- 同時期に、公費で賄われない疾病にかかり、その状態が悪化したため、医療にかかる必要がありました。しかし、所得区分が上がっていたことから、医療費の自己負担分が高額でした。

ここで検討が必要なのは、受領した支援金を貯蓄しておけば、これらの急な支出に備えることができたのではないかということです。将来の支出のために現在の所得の余剰分を貯蓄し備えるために、必要な情報は提供されていたでしょうか。

各支援金に関するホームページでは、「課税対象であるため確定申告が必要」とは記載されていても、申告した翌年にどのような状況が発生するかに関する情報提供は十分とはいえませんでした。医療費の自己負担が増えることへの情報提供も不足しています。特に経済的に困窮している人に対しては、情報の読みやすさ・わかりやすさも重要です。

将来的にも、全ての住民に課税対象となる給付は生じ得ます。その場合には、給付を行う実施主体が給付の性質と、その後起こりうる住民の負担の変化などに関して、丁寧に分かりやすく説明を行い、情報提供する機会を十分に準備する必要があります。多面的・重層的に対応できるしくみをつくり、制度の仕組みを熟知し翻訳していくといった関わりの醸成が、将来のパンデミックや災害時の健康な生活の質の保障につながると期待されます。

西岡 大輔(にしおか だいすけ)